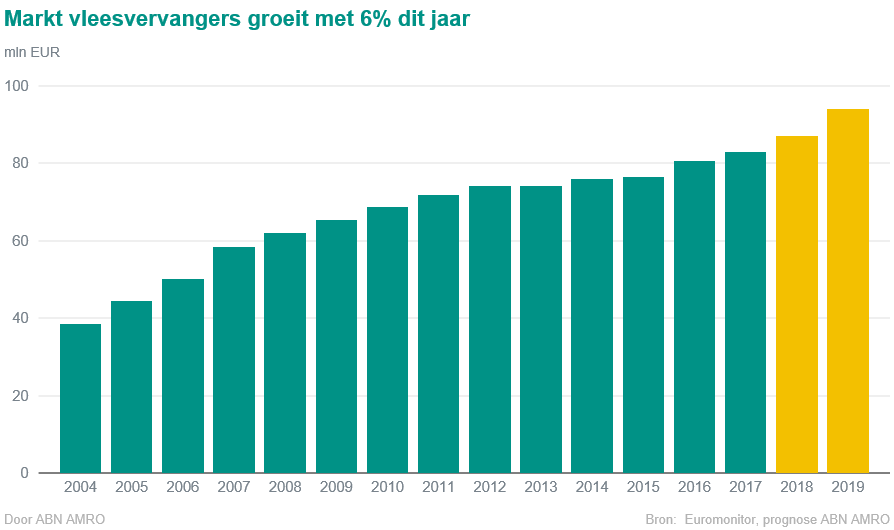

De markt voor vleesvervangers in Nederland zal naar de verwachting van ABN AMRO in 2018 met 6% en 2019 met 8% gaan groeien. Er zijn steeds meer consumenten die opzoek zijn naar een alternatief voor vlees. Dit vanwege gezondheids-, klimaat-, of dierenwelzijnsredenen. Maar daarnaast neemt ook het aanbod van vleesvervangers toe en kunnen deze nieuwe vervangers van vlees op smaak en structuur steeds beter concurreren met vlees.

Volop in de belangstelling

Vlees staat in het middelpunt van een maatschappelijk debat waar milieu- en dierenwelzijnsorganisaties, politieke partijen, ondernemers en consumenten zich graag in mengen. Met het rapport van de Raad voor de leefomgeving en infrastructuur, waarin consumenten werden opgeroepen om minder vlees te gaan consumeren, als meest recente discussiestuk. Een debat dat impact heeft op het consumentengedrag en daarmee op de ondernemers in de foodindustrie. Uit onderzoek van onderzoeksbureau Kien in opdracht van Natuur & Milieu is gebleken dat 37% van de consumenten minder vlees is gaan eten dan vijf jaar geleden en 34% van de vleesconsumerende burgers denkt eraan om de komende vijf jaar minder vlees te gaan eten. De belangrijkste redenen voor consumenten om deze beslissing te maken zijn gezondheid, dierenwelzijn en milieu. Maar ook variatie in maaltijden zijn een hot item: een keer iets anders dan een stukje vlees trekt aandacht.

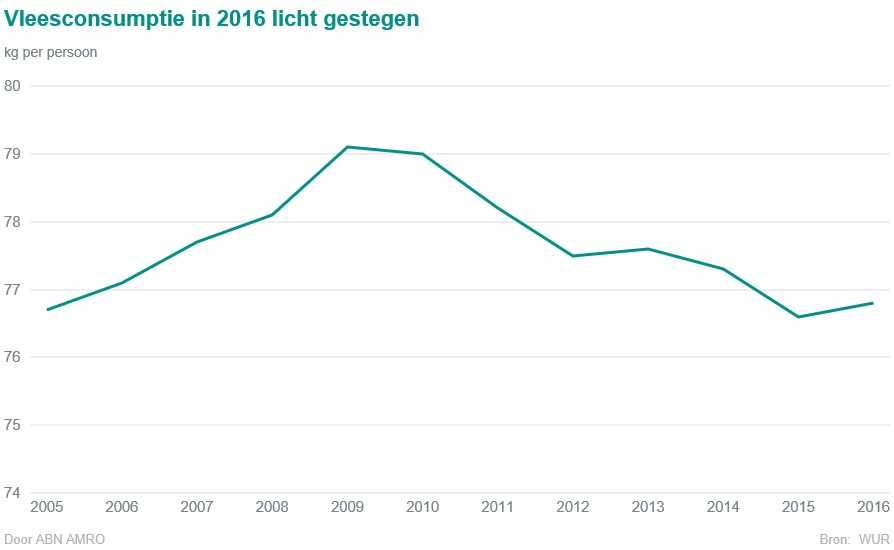

Uit onderzoek is gebleken dat Nederlanders gemiddeld 4,8 dagen per week vlees eten. Per jaar komt dit neer op 76,8 kilogram vlees. Van dit totaal heeft varkensvlees met 36,5 kilogram het grootste aandeel in het eetgedrag van de consument.

Sinds 2010 is de vleesconsumptie in Nederland aan het dalen. In zes jaar tijd is de consumptie per persoon in totaal met 3% afgenomen, maar in 2016 steeg de vleesconsumptie weer. Het gaat economisch beter. Hierdoor hebben consumenten meer te besteden en gaan ze vaker uit eten. Dat zorgde voor deze stijging van de vleesconsumptie.

Debat biedt kansen voor AGF en Vleesvervangers

Minder vlees betekent een verschuiving naar plantaardige eiwitten en dat geeft de groentesector vervolgens gelegenheid voor groei. Maar het komt de sector niet aanwaaien. De consument wil wel gezonder en meer plantaardig, maar ook gemak en prijs blijven nog altijd belangrijke factoren in de keuze die de consumenten maken.

Naast de traditionele AGF-sector kunnen ook de producenten van vleesvervangers profiteren van de verschuiving naar plantaardige eiwitten. De markt van vleesvervangers is klein. De merken Vivera, De Vegetarische Slager, Valess, Quorn en Tivall hebben ongeveer de helft van de markt in handen. De andere helft wordt gedomineerd door private label producten en grote merken met een breder aanbod dan enkel vleesvervangers. Volgens Euromonitor is de totale markt in Nederland goed voor circa EUR 80 mln. Per huishouden geeft men dus slechts 10 euro per jaar uit aan vleesvervangers. Dat is opvallend weinig ten opzichte van wat er aan vlees (gemiddeld 640 euro) en aan vis (gemiddeld 140 euro) wordt uitgeven.

Niet alleen in Nederland is het bedrag dat consumenten uitgeven aan vleesvervangers laag. Ook in andere West-Europese landen ligt de consumptie nog laag. Vooral in onze buurlanden Duitsland en België worden er relatief weinig vleesvervangers gegeten.

Grote potentie voor groei

De markt in Nederland is klein, maar de potentie voor groei is groot. ABN AMRO verwacht daarom ook dat de markt voor vleesvervangers dit jaar met 6% zal gaan groeien. In 2019 versnelt de jaar-op-jaar groei naar verwachting met 8%.

De markt is aan de aanbodzijde aan het uitbreiden nu ook een aantal grote vleesproducenten instappen en steeds meer grote voedingsmerken alternatieve producten aanbieden in deze categorie. Dit betekent een uitbreiding van het aanbod. Het betekent echter ook dat er geld vrij komt voor investeringen in vernieuwende producten, die op smaak en structuur beter kunnen concurreren met vlees. En dat zorgt voor een hogere vraag naar vleesvervangers. Belangrijke redenen voor consumenten om (nog) geen vleesvervangers te eten zijn namelijk aanbod, smaak en structuur.

Vleessector

Voor de vleesindustrie waren de stijgende prijzen in 2017 een punt van zorg. De hogere inkoopprijzen konden niet altijd doorvertaald worden naar hogere afzetprijzen. Een gevolg was dat daardoor de marges onder druk kwamen te staan. Voor 2018 geldt dat de inkoopprijzen relatief hoog blijven maar niet meer zo sterk stijgen als dat in 2017 het geval was. De vleesindustrie is de belangrijkste subsector in de voedingsmiddelenindustrie en vertegenwoordigt circa 11 mrt euro aan waarde. Een groot gedeelte wordt geëxporteerd, met als belangrijkste handelspartner Duitsland. Ook het VK is een belangrijke afzetmarkt. De breit kan dan ook een grote impact hebben op de vleesindustrie. De vleesindustrie heeft in de foodsector het grootste exportaandeel dat naar het VK gaat, maar het VK is veel minder afhankelijk van vlees uit het buitenland, dan bijvoorbeeld van groente uit het buitenland.

De hoge zelfvoorzieningsgraad betekent dat de Britten makkelijker zelf op kunnen schalen en dat maakt de Nederlandse vleesindustrie kwetsbaar voor de gevolgen van een brexit. Over het algemeen daalt de vleesconsumptie in West-Europa, maar neemt de vleesconsumptie in opkomende economieën toe. Daar neemt de bevolking en ook de middenklasse toe. In West-Europa ligt de nadruk voor de vleesindustrie op het beperken van milieueffecten en op dierenwelzijn. Er komen steeds meer vernieuwende concepten op de markt op het gebied van dierenwelzijn, die door supermarkten en consumenten omarmd worden. De industrie moet blijven innoveren op het gebied van duurzaamheid om relevant te blijven en om draagvlak te houden.

Bron: ABN AMRO