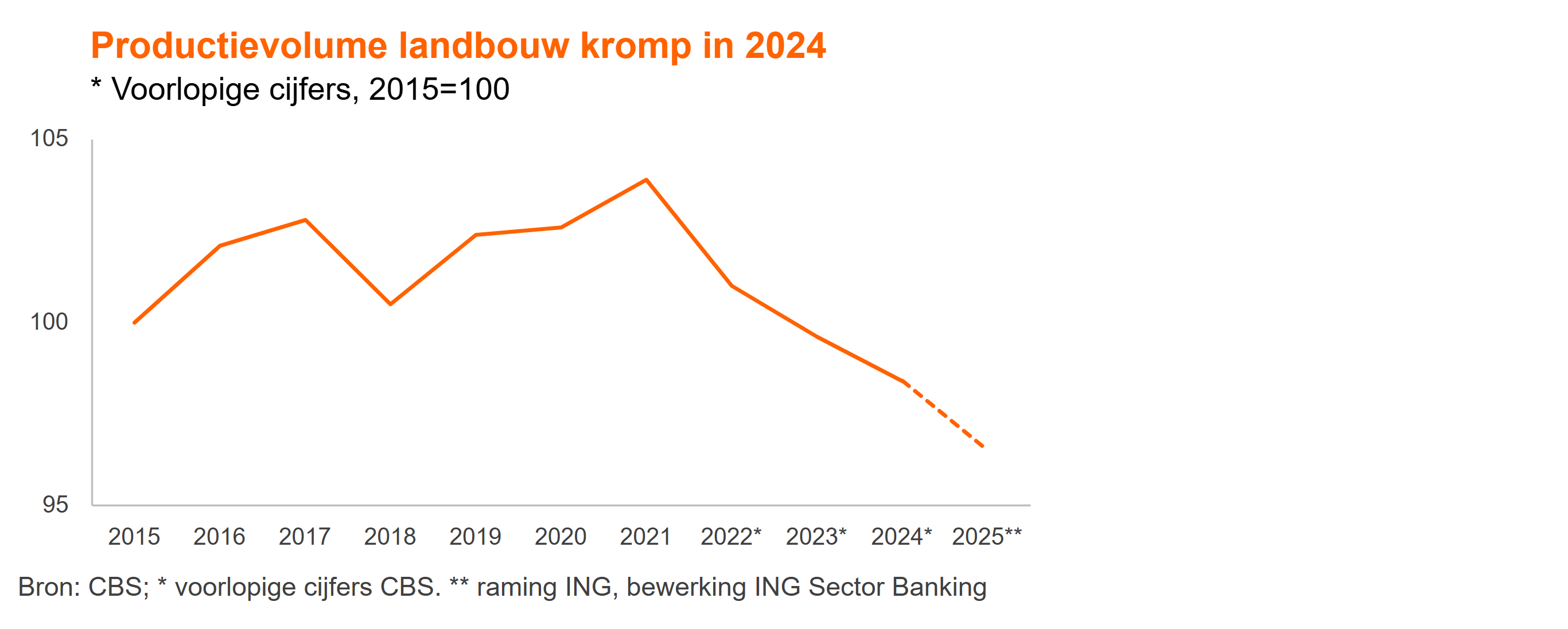

In 2025 koerst de agrarische sector door onder meer opkoopregelingen naar verwachting af op een productiekrimp van 2 tot 3%. De akkerbouw, pluimveehouderij en varkenshouderij hadden een goed 2024. Melkveehouders zagen de melkprijs weer stijgen. Stikstof problematiek remt ontwikkelingen in de veehouderij sector.

Onder veehouders was de belangstelling voor de Landelijke beëindigingsregelingen (LBV) met 1.587 aanvragen fors. Inmiddels zijn er 1.323 aanvragen toegekend. De belangstelling komt met name uit de sectoren varkenshouderij, pluimveehouderij en kalverhouderij. In deze sectoren kan de krimp van het aantal dieren door deelname aan de opkoopregelingen in de komende jaren oplopen tot meer dan 10%.

Daarnaast is ook bij verhuur of verkoop van productierechten het percentage dat ’afgeroomd‘ wordt per 1 januari 2025 verhoogd dan wel ingevoerd. In de melkveehouderij is dat nu gesteld op 30%, de varkenshouderij op 22% en voor de pluimveehouderij 13%. Het afromen bij de handel in productierechten in combinatie met de LBV regeling moet ervoor zorgen dat het verlaagde nationale mestproductieplafond in 2025 behaald wordt. Dit jaar dalen de plafonds naar 135 miljoen kilo fosfaat en 440 miljoen kilo stikstof. Om hieraan te voldoen moet de productie ten opzichte van 2024 derhalve fors verlaagd worden en is de huidige opkoopregeling nog onvoldoende.

Voor de akkerbouw wordt het steeds uitdagender om het productievolume te handhaven dat komt door verlaagde stikstofgebruiksnormen in combinatie met een verdere beperking op het gebruik van gewasbeschermingsmiddelen. Deze factoren zullen zwaarder wegen dan het positieve effect op het productievolume van genetische- en technologische vooruitgang.

Waarde landbouwexport groeide bijna 5% in 2024

De export waarde in 2024 is met 4,8% toegenomen tot 128,9 miljard euro. De waardegroei van de export is vooral het gevolg van prijsstijgingen en minder door volume stijgingen. De belangrijkste export producten blijven zuivel en eieren, sierteelt en vlees.

De Nederlandse economie heeft naar schatting 47,4 miljard euro verdiend aan de landbouwexport. Daarmee blijft de landbouw een belangrijke bijdrage leveren aan onze economie.

Hoop gevestigd op nieuw kabinet

Het nieuwe kabinet laat duidelijk een andere toon horen in het landbouwbeleid. Echter ook het nieuwe kabinet heeft te maken met Brusselse regels. Zeker binnen de landbouw wordt veel op Europees niveau geregeld en een minister van LVVN zal hier rekening mee moeten houden.

Naast stikstof speelt de afbouwregeling van de derogatie een steeds grotere rol in de toekomst van de veehouderij in Nederland. Na een zeer nat 2023 was de hoop gevestigd op een goed voorjaar 2024. Maar ook het voorjaar van 2024 was bijzonder nat waardoor de mestmarkt zeer gespannen bleef. Afzetprijzen zijn dan ook fors gestegen en er is nog geen zicht op structurele wijzigingen.

Door het aanwijzen van extra nutriënten verontreinigde (NV) gebieden door het ministerie van LVVN kan er minder mest in deze gebieden worden benut. Dit zet ook voor 2025 extra druk op de mestmarkt. De verwachting is dat het een aantal jaren zal duren voordat er weer een evenwicht op de mestmarkt ontstaat. In de tussenliggende periode dienen veehouders rekening te houden met hoge mestafzetkosten.

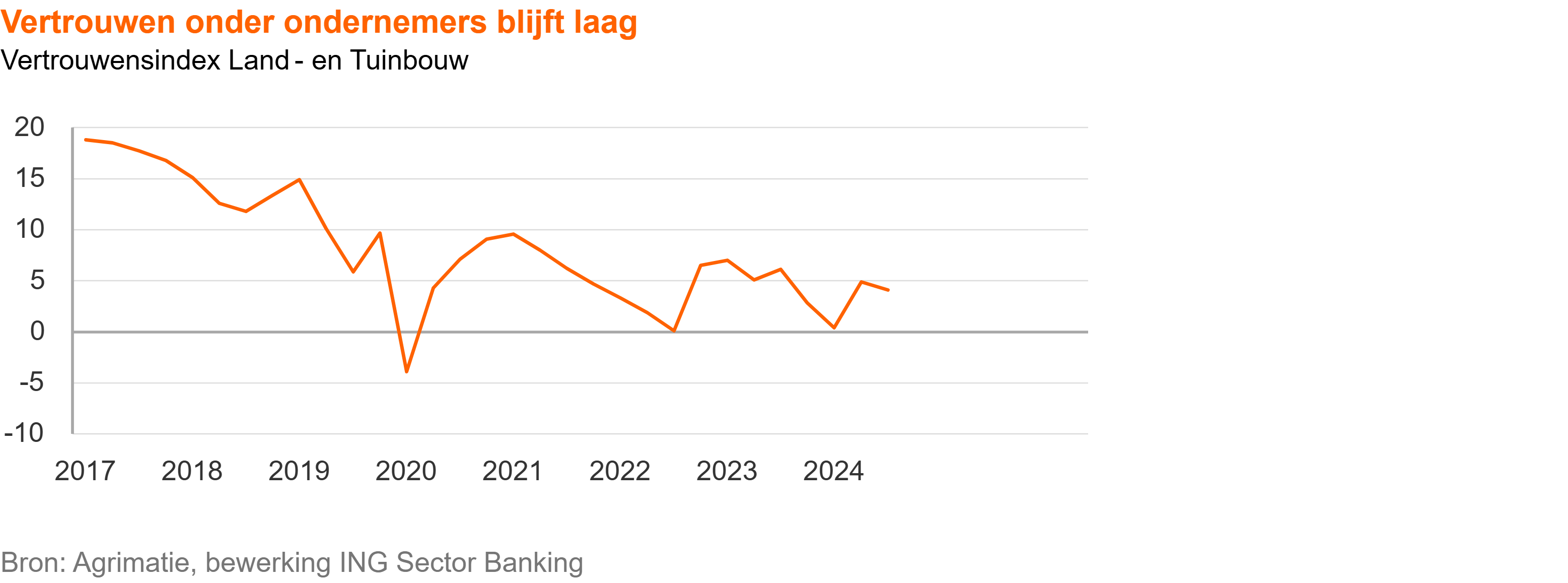

Onzekerheid leidt ertoe dat het vertrouwen van de boeren in de toekomst van het eigen bedrijf nog maar beperkt positief is zoals blijkt uit onderstaande tabel.

Boer wil duidelijkheid

Boeren hebben de afgelopen decennia al meer dan 50% stikstofreductie weten te realiseren. Investeringen in allerlei innovaties op het gebied van voer, mestverwerking- en aanwending en luchtwassers maakten dit mogelijk. Door vergrijzing en gebrek aan bedrijfsopvolging krimpt het aantal bedrijven al vele jaren. Deze tendens zal zich versterkt doorzetten met het opkoopbeleid. De stikstofreductie is de laatste jaren gestagneerd en boeren die door willen beseffen dat er iets moet gebeuren. Naast stikstof zijn er ook nog de uitdagingen op het gebied van herstel van biodiversiteit en het voldoen aan de Kader Richtlijn Water. De blijvers in de sector willen graag duidelijkheid voor de lange termijn zodat zij gericht kunnen gaan investeren in een toekomstgericht bedrijf.

Krimp veestapel zal versnellen in 2025

Door de opkoopregeling zullen veel bedrijven stoppen waarmee tevens de productierechten uit de markt gehaald worden. Hoeveel van de inschrijvers ook daadwerkelijk gebruik gaan maken van de regeling is nog niet bekend, maar eerdere regelingen laten zien dat minimaal 50% een reëel uitgangspunt is. Gelet op de periode die verstreken gaat tussen het aanmelden en het daadwerkelijk staken van het bedrijf waren de eerste gevolgen pas in de tweede helft van 2024 zichtbaar, in 2025 zal dit versnellen.

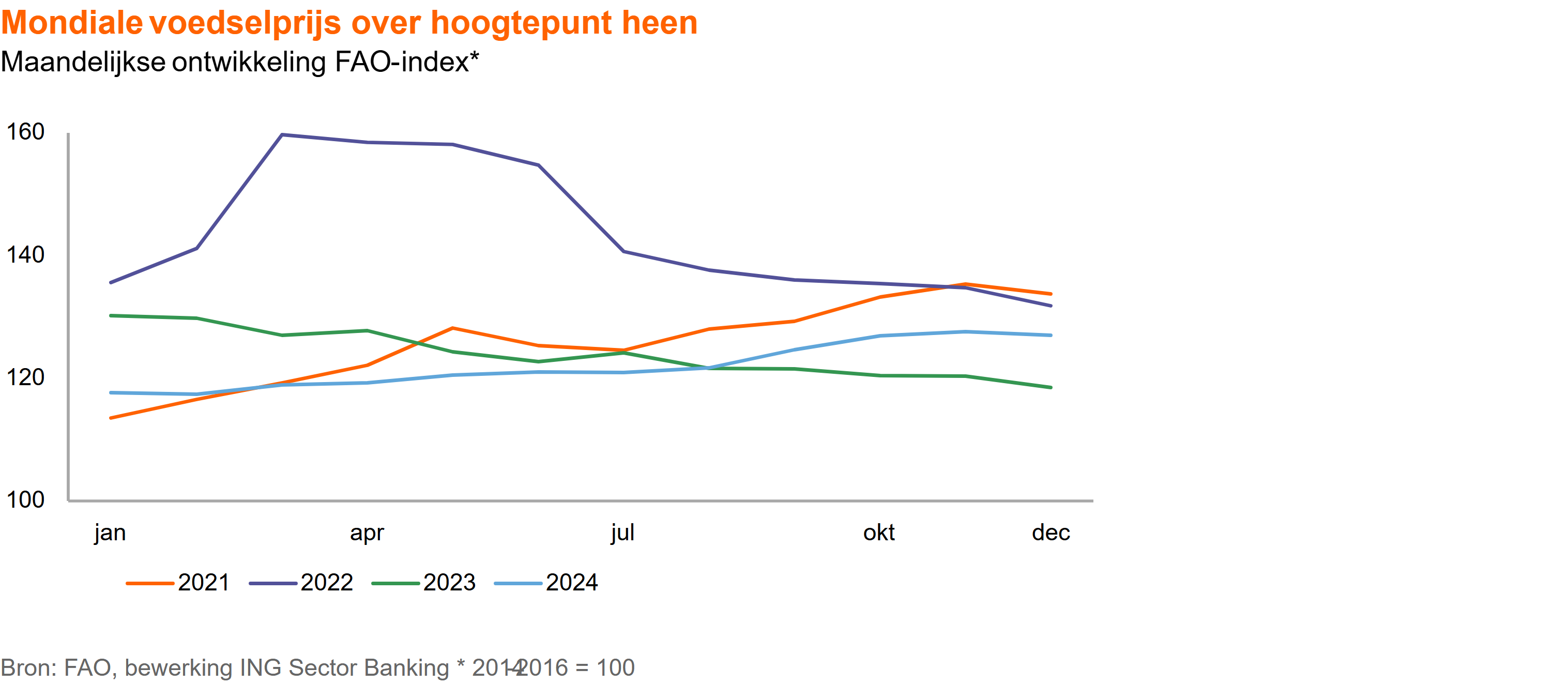

Voedingsinflatie index gestegen gedurende 2024

Na de forse daling in 2023 zien we dat over heel 2024 de wereldwijde voedselprijzen zijn gestabiliseerd. Gedurende het jaar 2024 daalde de prijzen voor granen en suiker. Vlees, melk en plantaardige oliën zijn in de loop van 2024 echter fors in prijs gestegen. De index kwam voor geheel 2024 2% lager uit op 122, maar op maandbasis lag deze in december 2024 op 127. Voor 2025 ligt het dan ook in de lijn der verwachting dat de index op jaarbasis weer zal stijgen.

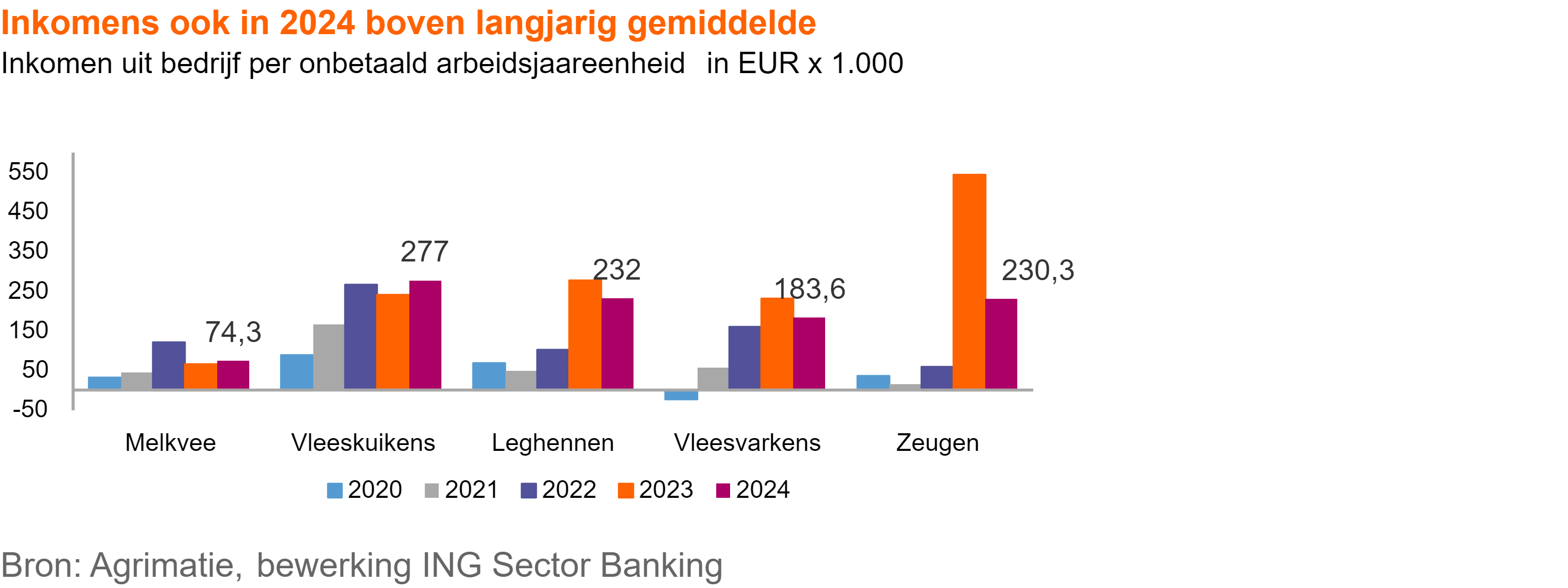

Verwachtingen voor vleesvarkens- en zeugenhouders in 2025 positief

De historisch hoge voerwinsten uit 2023 hebben zich in 2024 grotendeels voortgezet. In de zeugenhouderij is de voerwinst licht gedaald ten opzichte van 2023 terwijl in de vleesvarkens sector de voerwinst nog een kleine stijging liet zien.

Aan de kostenkant heeft de sector last van de fors gestegen mestafzetkosten. Ook hogere arbeidskosten en rentelasten drukken het uiteindelijk resultaat ten opzichte van 2023. De voerkosten liggen in 2024 duidelijk lager dan in 2023. Voor 2025 voorzien we geen grote stijging van de voerkosten. In zijn algemeenheid zijn er in 2024 goede resultaten geboekt.

Aan de productiezijde is in de loop van 2024 een forse daling ingezet met name door opkoopregelingen. Ook voor 2025 verwachten wij een sterke daling van de productie die eind dit jaar kan zijn opgelopen tot 10-15%.

De vooruitzichten voor de varkenshouderij zijn positief. Wel blijft er onzekerheid in de markt over het toekomstperspectief. De markt blijft afhankelijk van de export naar landen buiten Europa hoewel de productie in Europa sneller daalt dan de consumptie.

Door het lagere aanbod van vleesvarkens is er geen sprake meer van optimale bezetting in de keten. Hierdoor komt de efficiency van onder meer de slachterijen onder druk te staan. Ook aan de zijde van de mengvoerindustrie betekent dit een aanpassing aan de kleinere marktomvang. Hier zullen in 2025 locaties gesloten gaan worden waarbij tegelijkertijd fusies en overnames doorgaan. De keten zal zich moeten instellen op krimp van de sector om op efficiënte wijze te kunnen blijven werken.

Investeringen in verduurzaming blijven aantrekkelijk

De hoge energieprijzen van het afgelopen jaren hebben bij diverse bedrijven geleid tot het naar voren halen van investeringen in energiebesparing en -transitie. Vooral in LED-belichting en extra schermdoeken is veel geïnvesteerd. Ook nieuwe WKK-installaties zijn gewild om in te spelen op de veranderende energiemarkt en om minder gas te verbruiken. Bedrijven gebruiken hun WKK’s om onder andere de onbalans in het elektriciteitsnet te reguleren.

Geothermie wordt steeds vaker toegepast en zal uiteindelijk een belangrijke bijdrage moeten leveren aan realisatie van de klimaatdoelen zoals vastgelegd in het convenant energietransitie glastuinbouw waarin de tuinbouw in 2040 CO2 neutraal wenst te produceren. Wel is een voldoende aanbod van CO2 bij toepassing van geothermie noodzakelijk. Op dit moment is niet altijd voldoende CO2 beschikbaar voor de glastuinbouw.

De onzekere energiemarkt zal ook dit jaar van invloed zijn op de resultaten in de glastuinbouw. Telers die gebruik kunnen maken van de schommelingen in de energiemarkt kunnen hier grote voordelen mee behalen. We zien hierdoor grote verschillen in rentabiliteit tussen de telers en verwachten dat dit de komende tijd niet wijzigt.

Nieuwbouw van kassencomplexen vindt op dit moment zeer beperkt plaats als gevolg van onzekerheden rondom energie en fors hogere bouwkosten. We voorzien voor beide factoren dit jaar geen structurele wijzigingen waardoor de impact van nieuwbouw op de markt beperkt is.

Bron: ING

Beeld: ter illustratie