Zelden heeft de Europese varkensmarkt in zo’n grote onzekerheid gezeten als nu. Met de huidige kennis van de Europese markt, de wereldmarkt en de internationale handelsspanningen zou de varkensprijs flink kunnen schommelen de komende 6 tot 12 maanden.

Zo kan de prijs de komende weken nog verder dalen en vervolgens naar een hoger niveau stijgen in de loop van 2019. Het voorspellen van het moment, de hoogte van de stijging en de duur is lastig. De Rabobank geeft daarom een voorzichtige mening over de ontwikkelingen.

Toenemende concurrentie uit VS

De Europese bedrijven ondervinden steeds sterkere concurrentie van met name Amerikaanse bedrijven op de Aziatische afzetmarkt. Vooral het Amerikaanse marktaandeel naar Zuid-Korea is sterk toegenomen. Er is sprake van een stijging van 35 naar 40% over de eerste 8 maanden van 2018 ten opzichte van dezelfde maanden van 2017. In die periode zijn de totale Koreaanse importen van vlees gestegen met meer dan een kwart, tot 439.000 ton.

In de komende alinea’s lichten we kort uit welke ontwikkelingen bij onze internationale handelspartners gaande zijn of waren.

Verenigde Staten

De varkensvleesproductie in de VS zal naar verwachting 4% toenemen in 2018, naar meer dan 12 miljoen ton. Tegelijkertijd zal ook de productiestijging in 2019 aanhouden door de toegenomen zeugenstapel in september. Afgelopen zomer was sprake van een flinke daling van de varkensprijs wat zijn impact had op de Amerikaanse afzetmarkt. De markt leeft daarentegen sinds kort weer op door de verspreiding van AVP in China. Ondanks de handelsbelemmeringen met China heeft dit toch positieve gevolgen voor de VS.

Rusland

De Russische varkensvleesproductie blijft sterk toenemen. Verwacht wordt dat de binnenlandse productie in 2018 tussen 3 en 5% zal groeien en ook in 2019 verder zal stijgen tot 3 miljoen ton. De 20 grootste bedrijven zijn goed voor 62% van de nationale productie, waaronder een aantal van deze partijen ambitieuze uitbreidingsplannen hebben. Kleinere bedrijven zullen langzaam verdwijnen, mede als doel om het AVP-virus zoveel mogelijk uit te bannen. De Rabobank is van mening dat Rusland in korte tijd zelfvoorzienend wordt en zich steeds meer op de export zal richten. Hierbij lijken Aziatische en Afrikaanse markten het meest geschikt voor export.

Brazilië

De Braziliaanse productie is in het eerste half jaar van 2018 toegenomen met bijna 5%, maar deze stijging zal waarschijnlijk niet aanhouden in het 2de deel van het jaar. De productie zal dan rond de 3,7 miljoen ton uitkomen. Na het wegvallen van de Russische markt, heeft Brazilië zijn export op China en Hong Kong gericht. De volumes naar die bestemmingen zijn bijna verdubbeld.

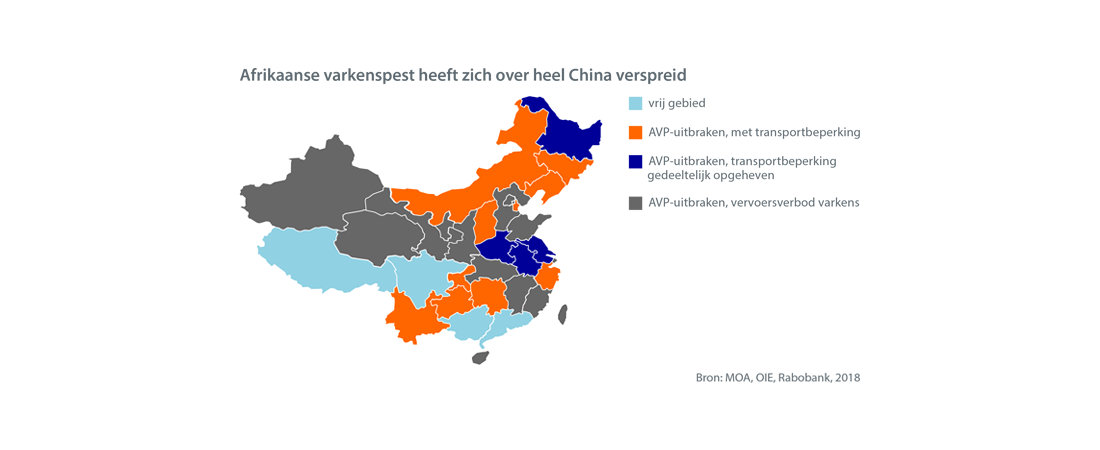

Macht van China is groot

In China worden steeds meer nieuwe uitbraken van AVP bekendgemaakt, waarbij vaak sprake is van grote afstanden. Inmiddels wordt steeds duidelijker dat het AVP-virus zich over heel China heeft verspreid wat zeker zijn effect heeft op de Chinese productie in de komende jaren. De sector zal hoogstwaarschijnlijk snel veranderen in een geheel geïntegreerde productie. Dit betekent dat de komende jaren miljoenen kleinere backyard-farms en familiebedrijven zullen verdwijnen, met eenzelfde doel om de bio-security te waarborgen.

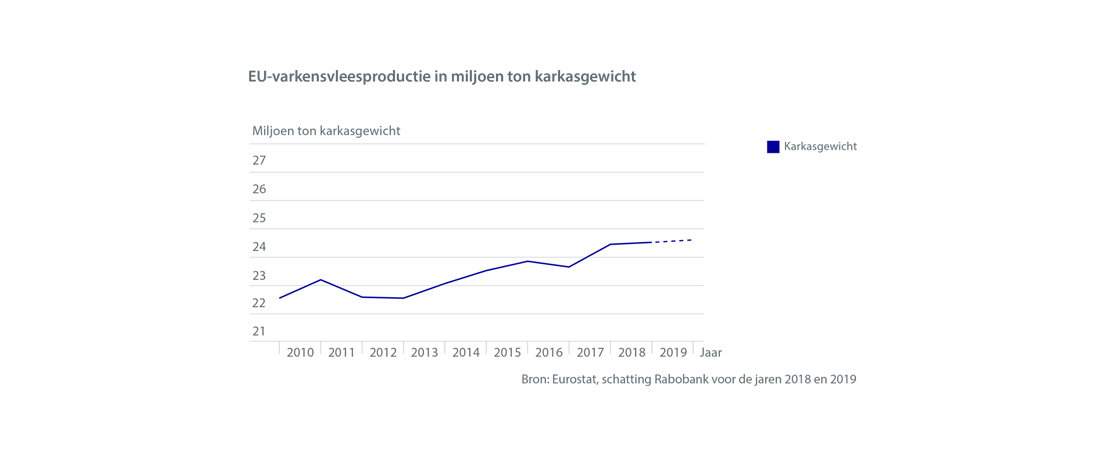

- Voor het jaar 2018 zal het aantal slachtingen hoger uitkomen dan vorig jaar. De verwachting is een stijging van circa 2,5%. Door de stijging van het karkasgewicht in de EU vertaalt zich dit in een toename van circa 3% van het volume. Aan de hand van de meest recente gegevens over de varkensstapel is te verwachten dat de varkensproductie op dit hoge niveau zal blijven in 2019. Het verlies van productie in Duitsland van rond de 1% wordt gecompenseerd door vooral Deense en Spaanse producenten.

- De EU- export is tot nu toe dicht bij de volumes die in 2017 zijn gehaald, maar de prijzen zijn gemiddeld 8% lager (ofwel € 409 miljoen minder). Deze prijsdaling varieert, afhankelijk van de verschillende producten en bestemmingen. China is de belangrijkste exportbestemming van Europees varkensvlees en bijproducten. De EU-export naar China ligt nagenoeg op het volume van vorig jaar (periode van januari tot augustus 2018), maar de prijzen bevinden zich ruim 13% onder de niveaus van dezelfde periode.

Productie China daalt, invoer stijgt

In eerste instantie zal de wijziging in het Chinese productieproces leiden tot een productiedaling, wat wordt gecompenseerd door een forse toename van de invoer van varkensvlees. Naar verwachting zullen de importvolumes het jaar 2016 dan ook overtreffen. De werkelijke invoerhoogte van China zal worden bepaald door het verschil tussen de productie en de consumptie, wat zijn invloed weer heeft op het prijsniveau van de detailhandel. De herstructurering in China zal meerdere jaren gaan duren.

Veranderingen China van invloed op markt

Het grote varkensvleesaanbod in de wereld zorgt voor druk op de wereldprijzen. De toekomstige Chinese vraag biedt daarentegen duidelijk perspectieven. Wat wel lastig in te schatten is, of de huidige aantrekkende Chinese invoer alleen betrekking gaat hebben op de vraag rondom het Chinese nieuwjaar, of dat het een voorbode is van een sterke productiedaling. Een aantal vleesverwerkingsbedrijven in de EU overwegen ook vlees in te slaan om een deel van de mogelijke prijsstijging van volgend jaar op te vangen.

Vanaf volgend jaar zou de invoer van China voor een aantal jaren hoog kunnen blijven. Niemand weet echter hoe China met het aanbod van leveranciers van de VS of vanuit Rusland om zal gaan. Naast de vraag naar varkensvlees kunnen ook de andere vleessoorten hun voordeel trekken door meer naar China te exporteren of de export van varkensvlees op de nationale markten te compenseren. Kortom, de veranderingen in de Chinese markt hebben zo zijn invloed op andere spelers op de wereldmarkt.

Bron: Rabo Bank, 27-11-2018